¿Está preparada Artemisa para asumir las nuevas medidas de bancarización en Cuba?

¿Qué acciones se implementarán para garantizar lo establecido en la Resolución 111 de 2023 del Banco Central?

Para responder estas y otras interrogantes, Miguel Abi-Rashed Ríos, subdirector del Banco de Crédito y Comercio (Bandec) en el territorio, sostuvo un encuentro con medios de prensa.

Si bien la provincia no marcha entre las mejor preparadas para afrontar el cambio, tampoco llega de forma rezagada. Hoy contamos con un número siginificativo de tarjetas magnéticas y una importante cantidad de usuarios con acceso a la teléfonía móvil, lo cual es un paso importante para el empleo de las diferentes plataformas de pago, explicó Abi-Rashed Ríos.

El directivo puntualizó que existen además, resultados relevantes y de aceptación en la implementación del servicio de caja extra en los municipos: San Cristóbal, Guanajay y Güira de Melena.

«Esta semana activamos un sistema de capacitación y consulta de los clientes, donde estos podrán ademas evacuar sus inquietudes a través de los teléfonos 49 362920 y 49 363007. Contemplamos además un diseño de medidas específicas, para impactar en aquellas zonas de silencio de nuestra geografía».

Abi-Rashed Ríos enfatizó que la implementación de este paquete de medidas, será un proceso gradual que comenzó a andar desde el pasado 3 de agosto y sobre el cual avanzarán segun las condiciones lo permitan.

Insistió, en que no compete solo al sistema bancario hacer que la Resolución no sea letra muerta, pues se necesita del esfuerzo de otros actores del proceso: Comercio, Cimex, TRD, Etecsa… para lograr que todo marche según lo legislado.

Al finalizar, Abi-Rashed Ríos reiteró las ventajas que supone para el país y los clientes de la banca el uso de los canales de pago electrónicos, sobre los cuales aludió: ofrecen seguridad, rapidez, comodidad e inmediatez.

Más preguntas y respuestas

Banco Central de Cuba le ofrece preguntas y respuestas relacionacon el proceso de bancarización de las operaciones, en aras de contribuir a la mejor comprensión de las acciones que se implementan:

1. ¿Qué es bancarización de las operaciones?

Busca ofrecer a toda la sociedad, el acceso y uso a los servicios bancarios y financieros: de pagos, de ahorro y de crédito. Tener una cuenta bancaria es el primer paso, pero no es suficiente.

Se trata de realizar todos los pagos de servicios, productos, y demás operaciones comerciales y financieras, mediante el uso de instrumentos de pago y canales electrónicos preferiblemente, en lugar de utilizar dinero en efectivo.

2. ¿Qué es el dinero en efectivo?

Son los billetes y monedas metálicas que se ponen en circulación por el Banco Central de Cuba (BCC).

3. ¿Qué se entiende por instrumentos de pago distintos al efectivo?

Son los instrumentos de pago y títulos de crédito autorizados por el BCC para realizar transacciones y que no son el efectivo (billetes y monedas metálicas):

– cheques

– letras de cambio

– pagarés

– tarjetas de pago

– transferencias

– orden de cobro

– carta de crédito local

Los tres primeros se rigen por el Decreto –Ley 341/2017 y el resto, por la resolución 183/2020 del BCC.

4. ¿Qué son los canales electrónicos de pago?

Son facilidades tecnológicas que ofrecen los bancos para el acceso y uso de sus clientes para realizar consultas y transacciones financieras.

Canales electrónicos de pago que actualmente se usan en Cuba:

– Terminales de punto de venta (TPV), más conocidos por POS por sus siglas en inglés

– Cajeros automáticos

– Pasarela de pago Transfermóvil que provee ETECSA, que incluye el monedero móvil

– Pasarela de pago Enzona que provee XETID y REDSA

– Banca Telefónica ofrecida por los bancos

– Banca Remota: Virtual BANDEC, Metro en línea, Banca Remota del BPA

5. ¿Qué tengo que hacer para adquirir una tarjeta y, a qué banco dirigirme?

Puede dirigirse al banco más cercano a su domicilio y solo con su carnet de identidad puede hacer la solicitud.

Si ya es usuario de Transfermóvil, tiene la posibilidad de, por esa vía, solicitar la tarjeta en moneda MLC, así como reimprimir la tarjeta en moneda CUP si esta está deteriorada o perdida.

6. ¿Qué es una tarjeta de coordenada o matricial?

Es una herramienta de seguridad, adicional a la clave de seguridad bancaria de la tarjeta de pago. Contiene una matriz o serie de letras y números, ordenados en filas y columnas, cuya combinación genera un número de dos dígitos.

Esta tarjeta también se puede obtener en la sucursal bancaria donde solicita la tarjeta magnética. Con la cual podrá autenticarse en los diferentes canales electrónicos de pago.

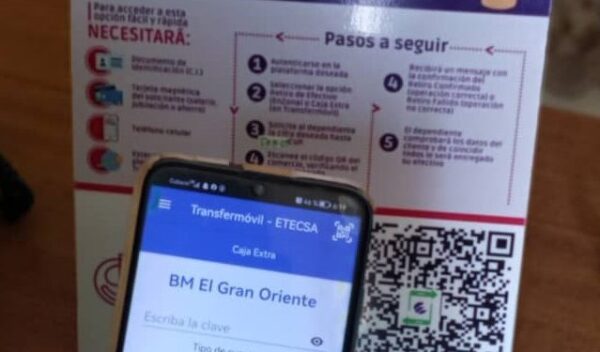

7. ¿Qué es un código QR?

Es un código de respuesta rápida, que almacena información codificada, y al escanearlo desde teléfonos y dispositivos móviles, permite realizar las transacciones financieras de forma segura, automática y rápida.

El código QR facilita no tener que teclear números de cuentas, ni móviles a confirmar la operación, lo cual asegura seguridad y rapidez.

8. ¿Se elimina el pago en efectivo en las operaciones de compra y venta de bienes y servicios?

No se elimina. Es un proceso gradual donde el objetivo es minimizar su uso. El efectivo no desaparece.

Las acciones van dirigidas a incentivar el uso de los instrumentos y canales electrónicos de pago. Se parte del principio de que las acciones se realizarán de forma paulatina y en correspondencia con las condiciones económicas y tecnológicas que se creen en cada localidad.

9. ¿Qué pasará con aquellas personas que no tienen teléfonos móviles con la capacidad requerida por las aplicaciones?

El proceso de bancarización es gradual, paulatino, en correspondencia con las condiciones económicas y tecnológicas que se creen en cada localidad. El efectivo seguirá utilizándose, las acciones se dirigen a minimizar el uso donde las condiciones estén creadas. También puede utilizar a tarjeta de pago para realizar operaciones donde exista el servicio de TPV.

10. ¿Qué pasará en las localidades donde no haya cajeros automáticos?

En esas localidades se trabaja intensamente en crear las condiciones donde, más allá de que pueda existir un cajero automático, se debe garantizar por los comercios la opción de los canales electrónicos de pago e implementar el servicio de Caja Extra y otras facilidades para las personas naturales.

11. ¿Qué beneficios ofrece usar los canales electrónicos de pago?

Ofrecen seguridad, rapidez, comodidad, inmediatez, y en la mayoría de los casos, ahorro económico por las bonificaciones que ofrecen los bancos y las pasarelas de pago.

12. ¿Quiénes son los actores de la economía a los que va dirigida la norma o resolución 111/2023 del BCC?

Los actores económicos sujetos de la norma son:

– las empresas estatales

– organizaciones superiores de Dirección Empresarial (OSDE)

– unidades presupuestadas; cooperativas no agropecuarias

– cooperativas agropecuarias

– micro, pequeñas, medianas empresas (MIPYMES)

– las modalidades de inversión extranjera

– las formas asociativas creadas al amparo de la Ley de Asociaciones;

– proyectos de desarrollo local (PDL)

– productores agropecuarios

– agricultores individuales

– pescadores comerciales

– trabajadores por cuenta propia (TCP);

– artistas y creadores

13. ¿A quién va dirigido el límite de los 5000 pesos del artículo 4 de la Resolución 111/2023?

El límite de los 5000 pesos se establece por operación en efectivo para los cobros y pagos entre los actores económicos, que son sujetos de esta Resolución. No es para las personas naturales.

14. ¿Quiénes son los que pueden realizar extracciones en efectivo de los cajeros automáticos?

Solo las personas naturales que tengan tarjetas magnéticas asociadas a salarios, pensiones, haberes personales y cuentas de ahorro.

15. ¿Qué son las cuentas bancarias con propósitos fiscales?

Son aquellas cuentas corrientes de los Trabajadores por Cuenta Propia (TCP) que se han declarado ante la ONAT como cuentas bancarias asociadas a su negocio.

16. ¿Los umbrales de 80 mil cup por operación y 120 mil cup mensual afectan a los actores económicos?

No. Solo para las operaciones entre cuentas de personas naturales y extracciones en efectivo de estas.

17. ¿Desde una cuenta corriente se puede transferir dinero hacia una cuenta de una persona natural?

Sí se puede, aunque los bancos ofrecerán a sus clientes las vías más seguras y eficientes para cada una de las operaciones que realicen, por ejemplo, brindarán el servicio de domiciliación de nóminas para el pago de salario a los trabajadores.

18. ¿Cómo pueden contratar las pasarelas de pago los actores económicos?

Podrán contactar con Etecsa y Xetid a través de sus páginas web en la sesión de atención al cliente.

Para la solicitud de los TPV, debe solicitarse presencialmente en la casa matriz de Fincimex ubicada en Miramar, Playa, La Habana o en las oficinas de representación ubicadas en el resto de provincias del país.

Tomado de elartemiseño

- Banco de baterías instalado en Cotorro demuestra su efectividad - 1 de julio de 2026

- Calor y algunas lluvias en el interior y sur del país - 1 de julio de 2026

- Cuba crea el Instituto Nacional de Activos Empresariales Estatales para dar mayor autonomía a las empresas públicas - 30 de junio de 2026